为什么货币都宽松了,房贷利率还在一路往上涨?

在房屋屋楼市交流群,这是大多数人的困惑。的确,房贷利率已经连涨20个月,目前全国首套贷款基准利率高达5.69%。部分城市甚至高达6.37%,而基准利率还维持在两年前的4.9%。

值得一提的是,早在几个月前,货币政策总基调就已从“合理稳定”变成“合理充裕”,降准已经进行了三次,而麻辣粉(MLF,中期借贷便利)也撒了很多拨……

银行间的钱多得没地方去,为什么房贷利率还在背其道而行?

理解这一问题的关键在于,房贷利率上浮是对楼市的定向加息。不是市场上没钱,而是这些货币之水被严格限制流入楼市。

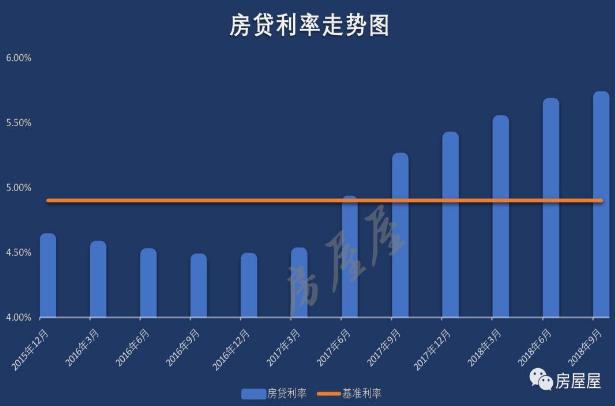

1房贷利率连涨20个月

我们先来看房贷利率到底有多夸张。

根据融360的数据,全国房贷利率已经连涨20个月,目前首套房贷款平均利率为5.69%,相当于基准利率(4.9%)的1.161倍,与两年前85折利率(4.16%)相比,涨幅高达36.6%。

房贷利率涨幅高达36.6%,这意味着什么?

以30年期100万贷款来看,85折利率下,总利息75.4万元,月供4869元。如果按照当下5.69%的实际利率来看,总利息为108.8万元,月供5797元。

相比之下,利息多了足足33万元,而每月要多还款928元。

这还只是平均数。

要知道,在全国533家银行中,上浮超过20%的超过三成,甚至还有28家银行的首套利率上浮30%。

换句话说,这28家银行首套房贷利率已经高达6.37%,与基准(4.9%)相比是1.3倍,是当初的85折(4.17%)相比是1.52倍。

短短两年时间,利率直接涨幅超过50%,势头一点都不亚于房价。

更关键的问题在于,房贷利率一旦上浮,这一比例都会伴随整个还款周期。如果未来基准利率上浮,那么房贷利率要按照同等比例上浮。

以前的85折永远是85折,你的1.3倍永远都是1.3倍。

届时,如果房贷基准利率从4.9%上浮到5.5%,两年前买房的那些人的实际利率是4.68%,而现在买房的人则要承受7.15%的实际利率。

2楼市定向加息

显然,这是一次针对楼市的定向加息。

要知道,今年以来,整个大环境不同于以往,上半年企业债违约事件层出不穷,经济下行压力加剧,于是下半年开始,货币政策由紧变松,市场上的流动性一点都不算紧张。

钱紧的时候,房贷利率一路上涨还能理解,钱松的时候,为什么房贷利率仍旧下不来?

最根本的原因在于,这一次楼市调控开始玩真的,限制资金进入楼市就要一限到底。

针对房地产企业,2017年已经提高房贷产开发贷的门槛,2018年以来又陆续限制发放外债、收缩委托贷款通道,房企融资通道全面受阻。

受此影响,今年以来,全国土地流拍已经超过800宗,其中不乏一二线城市。

针对个人,2017年以来,声势浩大的首付贷、现金贷、消费贷、房抵贷大整治行动,基本将外来资金进入楼市的通道全部封堵。

今年以来,政策有意引导房贷利率上行,即使市场面资金宽松,也未曾放松房贷门槛。

一个月前,上海房贷曾经上演乌龙门。

市场传闻上海工行、农行试图调低房贷利率,地产股纷纷大涨。然而,次日,风云突变,两大银行纷纷出面辟谣,否认“下调房贷利率”。

监管的态度可见一斑。

3监管高压

监管为何突然对楼市如此高压?

根本原因在于,决策层已经看到楼市泡沫的风险,再进一步鼓励资金流入楼市,只会将风险越积越高。

而利用货币之水刺激经济,楼市也已不是首选对象。从监管态度来看,货币之水正在被有意引导进入基建和中小企业。

对于银行来说,在楼市上行期,房贷是最优质的资产;但在楼市下行周期,房贷的安全系数必然大打折扣。

房价只要下跌30%以上,弃房断供就会层出不穷。银行固然可以收回房子进行拍卖,但在弱市行情下,房子资产价格大幅缩水,市场无人接盘,最终只会沦为银行的坏账。

货币之水宽松,而房贷利率仍在一路走高,这也是核心原因所在。

4全面加息会否到来

自从2015年之后,房贷基准利率就没在发生变化,而楼市定向加息,实际房贷利率一路高涨。

现在的问题是,定向加息会否变成全面加息?

现实是矛盾的。从外围环境来看,美国持续加息,中美10年期国债利差已经收窄到极致,人民币汇率正面临上下剧烈波动。而今年美国还有两次加息,明年还有三次加息,要不要跟随?

从内部来看,经济下行压力加剧,中小企业融资难问题仍未解决,加上上半年企业债违约事件让不少人风声鹤唳,经济不仅不应该加息,反而需要进一步放水刺激。

这背后的根本矛盾就在于,中国与发达经济体的经济周期和金融周期严重背离。美国正处于经济增长的顶峰,加息势在必行,而我们则面临着经济下行和高杠杆叠加的双重风险,无论是降准还是加息,都是两难。

但可以确定的是,真正到了关键时刻,全面加息无可避免,房企开发成本和家庭还贷成本,都会进一步高企。

无论是刚需购房者,还是高杠杆炒房者,都要做好现金流的考虑。