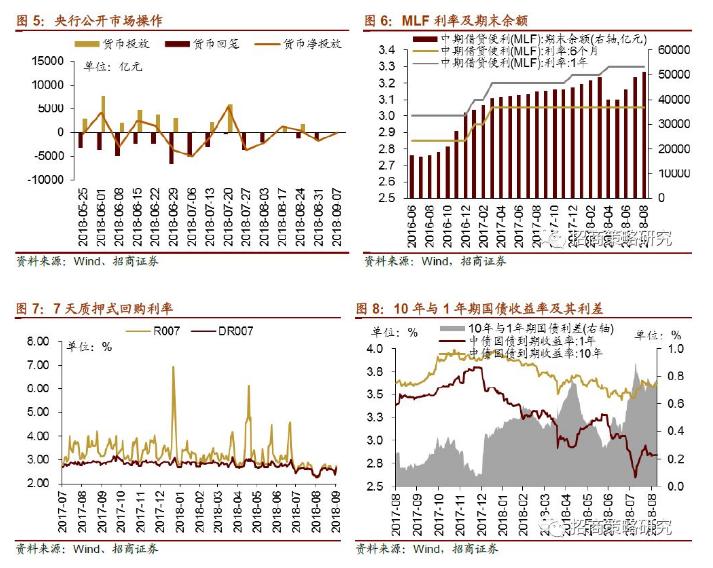

截至上周,央行连续13日暂逆回购操作,同时等量续作到期MFL,实现全周货币零投放零回笼。个股方面,成交额再度回落,市场仍处在消化利空筑底过程中,投资者情绪谨慎,陆股通小幅净流出。7月保险权益投资占比大幅回升,保险机构或已补仓。

截至上周,央行连续13日暂逆回购操作,同时等量续作到期MFL,实现全周货币零投放零回笼。资金面宽松程度边际收敛引致金融机构融资成本小幅抬升,短端国债利率持平,长端利率上行。个股方面,成交额再度回落,市场仍处在消化利空筑底过程中,投资者情绪谨慎,陆股通小幅净流出,集中配置食饮与计算机。7月保险权益投资占比大幅回升,保险机构或已补仓。

核心观点

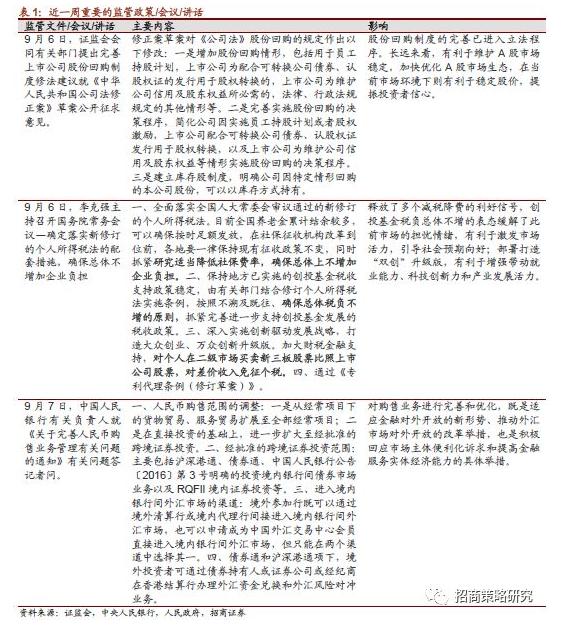

⚑7月保险运用余额投资股票和基金的占比大幅提升,保险机构或已补仓。具体来看,7月末保险资金运用余额达156982.4亿元,较6月末微增108.7亿元,变化不大。其中,保险资金投资于股票和证券投资基金的金额为19874亿元,较6月末大幅增加1064.8亿元;占比12.66%,较6月末大幅提升 0.7%,为今年2月以来的最高水平。如果剔除7月市场微涨带来的市值变动,保险新增股票和基金投资近千亿。另外,上周公布的公司法修订草案对股票回购制度进行完善和补充,释放政策红利,有利于提高上市公司股票回购的积极性,并将对市场形成有力支撑。

⚑9月3日-9月7日,资金面边际收敛,9月流动性扰动因素增加。截至上周,央行已经连续13日暂逆回购操作,亦无逆回购到期;上周央行等量续作到期的1765亿元MFL,实现上周全口径货币零投放零回笼。央行公告中银行体系流动性总量的表述由“处于较高水平”调整为“合理充裕水平”,反映出资金面宽松程度边际收敛,9月地方债发行量较大且美联储加息预期增强,资金面扰动因素明显增加。

⚑利率方面,金融机构融资成本小幅抬升,短端国债利率持平,长端利率上行。截至9月7日,R007较前期提升10.8bp至2.74%,DR007较前期提升6.4bp至2.67%,利差扩大4.3bp至0.07%。1年期国债到期收益率微降0.13bp至2.84%,10年期国债收益率提升5.5bp至3.63%,期限利差扩大5.6bp至0.79 %。

⚑股市方面,A股市场流动性降低,招商A股流动性指数为-1.0,较前期降低1.0。总体来看,成交额再度回跌,市场依仍在消化利空筑底过程中,投资者情绪仍谨慎低迷。外资流出和融资净卖出使股市流动性承压。

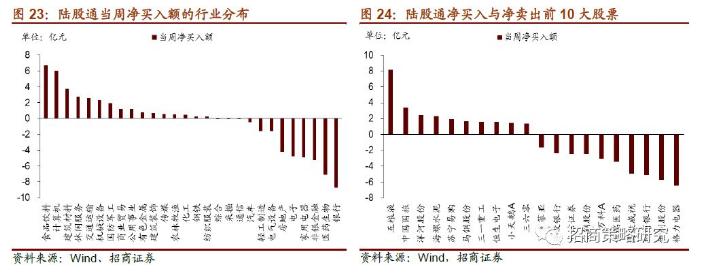

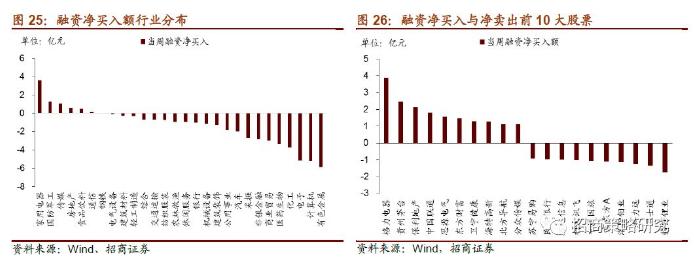

⚑从投资者偏好来看,融资客大规模买入家用电器,境外资产大规模买入食品饮料与计算机。具体来看,融资客净买入最多行业为家用电器,净买入额为3.59亿元,其他净买入规模较高行业有国防军工、传媒等;净卖出规模较高的包括有色金属、计算机等。陆股通净买入规模较高的包括五粮液、中国国旅等,净卖出规模较高的包括格力电器、伊利股份。

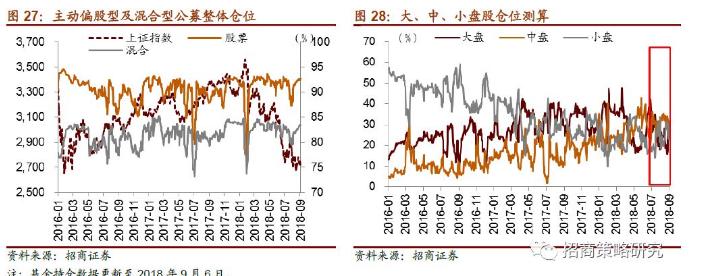

⚑基金持仓方面,股票型、混合型基金整体仓位(9月6日)分别较前一期(8月30日)提升0.42%、0.25%至92.82%、83.39%。大盘股仓位较前一期降低6.01%至20.2%;中盘股仓位较前一期降低5.14%至26.6%,小盘股仓位较前一期提高11.43%至34.6%。

01

流动性专题

※7月保险权益投资占比大幅回升

近期保监会公布的数据显示,7月末保险资金运用余额达156982.4亿元,较6月末微增108.7亿元,变化不大。其中,保险资金投资于股票和证券投资基金的金额为19874亿元,金额较6月末大幅增加1064.8亿元;占比12.66%,较6月末的11.99%大幅提升 0.7%,为2月以来的最高水平。相比之下,银行存款、债券占保险资金运用余额的比例分别变动-0.56%、0.12%至13.09%、35.42%,其他投资占比下降0.23%至38.83%。如果剔除7月市场微涨带来市值变动的因素,保险新增股票和基金投资近千亿。

2018年二季度末,保险机构所持重仓股市值合计约1.06万亿,占A股自由流通股市值的比例为5.35%,较一季度小幅回落。

从行业分布来看,中游制造配比降幅最大,非银金融占比大幅提升。具体来看,二季度保险持股中,中游制造业占比降幅最大,为0.9%,其中交通运输和电器设备行业占比下降较多,分别减少0.54%和0.42%;金融地产类行业占比总体小幅下降0.6%,其中非银金融占比提升明显,提高1.06%,房地产占比大幅下降1.17%,银行占比小幅下降0.46%。TMT行业占比微降0.1%,已降至历史最低水平。资源品类行业总体占比提升0.5%,其中,钢铁和化工行业增幅较高,分别为0.37%和0.24%。

概括来看,二季度保险机构减仓明显,不过7月权益类投资占比大幅回升,表明机构在7月或已补仓。

上周公布的公司法修订草案中,对股票回购制度进行完善和补充,释放政策红利。

首先,股票回购事项新增两个内容为上市公司进行股票回购提供更多可能。调整以后主要包括六种情形:(1)公司因减少注册资本而回购股票并注销;(2)公司因为与持有本公司股票的其他公司进行合并而回购股票;(3)股东因为对公司合并、分立决议持有异议而要求公司回购其股票;(4)实施员工持股计划或进行股权激励;(5)配合公司可转债或者认股权证发行;(6)维护公司信用及股东权益。

其次,简化决议程序及提高可回购规模上限有利于增强上市公司回购的主动性。修订后,公司因(4)、(5)、(6)进行股票回购,只需要依照公司章程的规定或者股东大会的授权,经董事会三分之二以上董事出席,并经全体董事过半数同意;并且股票回购规模上限调整为发行总份额的百分之十。

此外,库存股制度的建立将为上市公司进行股票回购提供更加便捷和灵活的操作。修订后,公司因(4)、(5)、(6)进行股票回购,可以以库存股形式持有,并且持有期不能超过3年。之后可以根据公司的需求选择向市场出售,或者用于对员工的激励,或用于发行可转债、认股权证等。

总之,此次股票回购制度调整将有利于提高上市公司股票回购的积极性,此轮“回购潮”也会在一段时间内得以延续,在当前市场环境下有利于提振投资者信心,并对市场形成有力支撑。关于股票回购的影响,可以详细参考此前报告《A股再现回购潮,影响几何?——回购专题深度分析(0719)》

02

监管动向

03

货币政策工具与资金成本

9月3日-9月7日,全周货币零投放零回笼。截至上周,央行已经连续13日暂逆回购操作,亦无逆回购到期;上周央行等量续作到期的1765亿元MFL,实现上周全口径货币零投放零回笼。央行公告中银行体系流动性总量的表述由“处于较高水平”调整为“合理充裕水平”,资金面整体保持稳定。

利率方面,金融机构融资成本小幅抬升,短端国债利率持平,长端国债利率上行。截至9月7日,R007较前期提升10.8bp至2.74%,DR007较前期提升6.4bp至2.67%,利差扩大4.3bp至0.07%。1年期国债到期收益率微降0.13bp至2.84%,10年期国债收益率提升5.5bp至3.63%,期限利差扩大5.6bp至0.79 %。

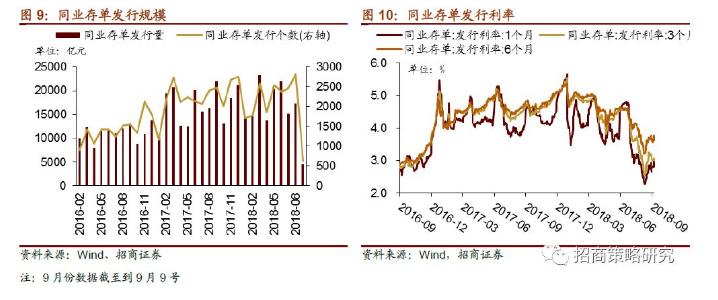

同业存单各期限发行利率涨跌不一。9月3日-9月7日,同业存单发行625只,发行总规模4,509.8亿元;截至9月7日,1个月、3个月、6个月同业存单发行利率分别较前期变动18.52bp、-3.75bp、10.06bp至2.94%、2.92%、3.67%。

04

外汇市场

9月3日-9月7日,美元指数收于95.41,较前一期提升0.29点。同期人民币汇率指数上涨0.44点至93.52。

9月7日美元兑人民币中间价、美元兑人民币即期汇率、离岸汇率分别报收6.8212、6.8379、6.8691,分别较前一周变动-0.0034、0.0080、0.0244。人民币汇率企稳,跌势放缓。

05

股市资金供需

(1)资金供给:

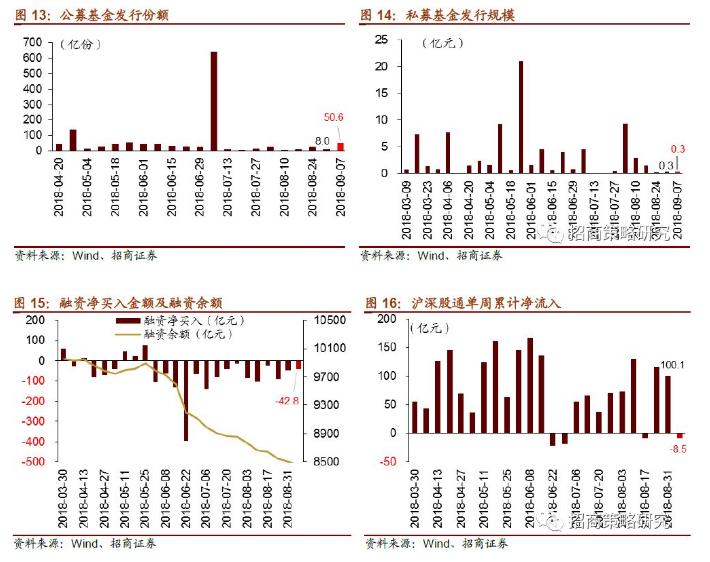

资金供给方面,9月3日-9月7日,公募基金发行50.6亿份,较前期大幅增加42.6亿份;私募基金成立募资0.3亿元,与前期持平;融资客继续净卖出46.9亿元,规模较前期小幅减少4.1亿元;截至2018年9月7日,融资余额为8460.0亿元;外资由净流入转为小幅净流出,流出金额为8.5亿元。

(2)资金需求:

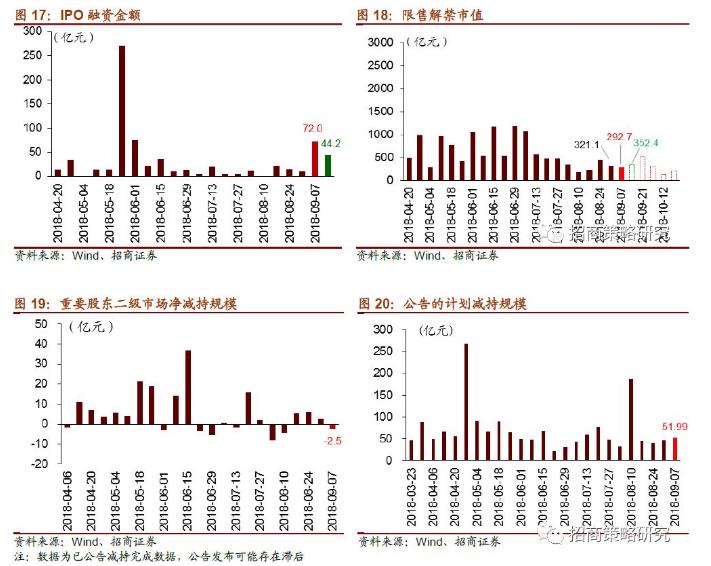

资金需求方面,9月3日-9月7日,IPO募资72.0亿元,未来一周将减少至44.2亿元;限售解禁市值292.7亿元,较前一期减少28.5亿元,后一周解禁规模将增加至352.4亿元;重要股东由净减持转为净增持,增持规模为2.5亿元;期间公布的减持计划合计减持规模约51.99亿元,较前期增加4.93亿元。

06

投资者情绪

9月3日-9月7日,VIX指数较前一周大幅提高2.02,收于14.88,市场避险情绪浓厚。另外当周融资买入额为976.46亿元,较前期减少68.54亿元;占A股成交额比例为7.54%%,较前期降低0.11%。总体来看,成交额再度回跌,市场依旧处在消化利空筑底过程中,投资者情绪仍谨慎低迷。

07

投资者偏好

(1)陆股通

9月3日-9月7日,陆股通大规模买入食品饮料与计算机。具体来看,陆股通净买入规模较高的包括食品饮料、计算机、建筑材料等,净买入规模分别为6.69亿元、6.03亿元、3.74亿元。个股方面,净买入规模较高的包括五粮液、中国国旅、洋河股份、海螺水泥、苏宁易购等,净卖出规模较高的包括格力电器、伊利股份、招商银行等。

(2)融资交易

9月3日-9月7日,融资客大规模买入家用电器。具体来看,净买入最高行业为家用电器,净买入额为3.59亿元,其他净买入规模较高行业有国防军工、传媒等;融资客在大多数行业净卖出,净卖出规模较高的包括有色金属、计算机、电子等。个股方面,融资净买规模最高的为格力电器,融资净买入3.88亿元,其他净买入规模较高的包括贵州茅台、保利地产、中国联通等;融资净卖出规模最高的为赣锋锂业,其他净卖出规模较高的包括卫士通、科力远、洛阳钼业等。

(3)主动偏股公募基金仓位测算

基金持仓方面,股票型、混合型基金整体仓位(9月6日)分别较前一期(8月30日)提升0.42%、0.25%至92.82%、83.39%。大盘股仓位较前一期降低6.01%至20.2%;中盘股仓位较前一期降低5.14%至26.6%,小盘股仓位较前一期提高11.43%至34.6%。