3月22日,由国务院发展研究中心企业研究所、清华大学房地产研究所和中国指数研究院三家研究机构共同举办的“2018中国房地产百强企业研究成果发布会暨第十五届中国房地产百强企业家峰会”在北京举行。

中国房地产TOP10研究组以“提质稳发展,谋变新时代”为主题,发掘行业中优秀房地产企业群体,研究并产生了2018中国房地产综合实力百强企业。其中,浙系企业上榜了10家。

百强房企销售业绩跨越式增长

规模化扩张唱响主旋律

先来看一组数据:2003-2017年,GDP增长5倍,全国商品房销售额从7956亿元扩大至13.37万亿元,增长了15.8倍;百强企业销售额从1113亿元增长到6.4万亿元,增长了56.3倍;龙头房企销售额从60多亿到突破5000亿元;百强企业市场份额从14.0%提升为47.7%,TOP10企业市场份额从2.2%提升为24%。

从数据中不难看出,2003年至今,在国民经济高速增长和快速城镇化进程的带动下,中国房地产作为经济支柱性产业和城镇化发展引擎度过了十五年的黄金时代。

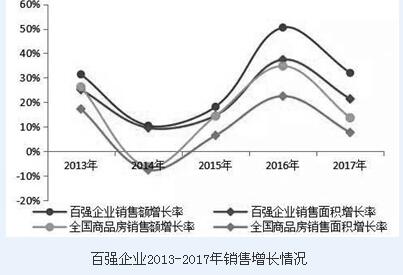

而去年,房企间的“规模之战”更是高潮迭起。2017年,规模化加速扩张唱响全年市场主旋律,在“房住不炒”总基调下,全国商品房成交量增速有所放缓,但销售规模再创新高,全国商品房销售额和销售面积分别为133701亿元和169408万平方米,同比分别增长13.7%和7.7%。

其中,百强企业2017年销售总额、销售面积分别达63760.7亿元、49795.9万平方米,同比增长32.8%和23.7%,增长率分别高于同期全国增幅19.1、16.0个百分点,马太效应加剧。

此外,行业集中度加速提升,百强企业市场份额持续走高。2017年,百强企业市场份额快速上升至47.7%,较上年提高7.9个百分点,增幅高于2016年3.3个百分点。其中,综合实力TOP10企业2017年市场份额为24.0%,较上年提高5.8个百分点,占百强企业销售总额的50.2%,强者恒强趋势凸显。

恒大、碧桂园、万科位居综合实力前三强

强者恒强,浙系家族队伍壮大

从2004年至今,“中国房地产百强企业研究”已经走过十五个年头。十五年的时间,全国百强企业淘汰率达80%,就连浙系百强企业淘汰率也超70%,可见行业的竞争激烈。

在2018中国房地产百强企业“综合实力TOP10”排行榜上,恒大、碧桂园、万科位居综合实力前三强,成为全国房企的标杆。当然,绿城中国控股有限公司也以傲人的成绩位列榜单第八,彰显了浙系企业的辉煌。

十五年前,百强榜单上的浙系企业有5家;十五年后,浙系百强企业数量翻了一番,增加至10家。其中,银亿股份、绿城中国这两家企业连续15年跻身百强榜。而在2018年开发的企业百强中,除银亿、绿城外,滨江集团和祥生地产集团分别连续12年和9年位列百强,企业实力不可小觑。值得一提的是,除了银亿、绿城、滨江集团等百强“常客”外,今年宋都基业强势回归,再度进入百强榜单,已11次上榜。

不仅如此,浙江多家企业凭借其在规模性、盈利能力、成长能力、融资能力、运营效率等方面的突出表现,成功入选多个单项TOP10榜单,且在各自的领域独树一帜、厚积薄发。

其中,绿城中国不仅获得综合实力位居中国房地产百强第八位,而且再度蝉联“综合实力TOP10”、“规模性TOP10”和“年度社会责任感企业”三项殊荣;滨江集团和银亿股份再次获得“盈利性TOP10”;中梁地产集团荣获“成长性TOP10”和“融资能力TOP10”两项殊荣;祥生地产集团荣膺“运营效率TOP10”和“年度社会责任感企业”两大殊荣。

除此之外,蓝城集团、绿城管理、大家房产和新天地集团在各自的领域中表现突出,分别入榜“2018中国房地产城镇化运营引领企业”、“2018中国房地产代建运营引领企业”、“2018中国房地产代建运营优秀企业”和“2018中国特色地产运营优秀企业-城市复合产业运营商”。

深耕热点城市、因城施策

新时代下谋求产品创新升级

2017年,部分热点城市受到严格的政策调控,但百强企业凭借强大的综合实力抢抓市场机遇,实现销售业绩快速增长,城市集中度继续保持高位。

具体来看,百强前50企业在广州、深圳、杭州、天津、苏州等热点城市的销售集中度均超50%,其中杭州、苏州更是超70%;在深圳、苏州、杭州、北京等城市销售集中度提升明显,分别提高14.0、22.5、15.2、17.5个百分点。分层级来看,热点城市中规模较大的百强企业优势更为凸显,前10家企业、11-30家企业在深圳、杭州、苏州、南京的销售集中度均超20%。

在加大热点城市深耕力度的同时,百强企业还抢抓非热点二三四线城市放量契机,把握城市群外溢需求,二线、三四线城市成交占比明显提升。

2017年,前50企业重点项目在二线及三四线城市销售额占比达80.4%,同比提升4.4个百分点,其中二线城市占比高达60.9%,同比提升4.1个百分点;一线城市在严格的政策调控下成交规模明显缩减,销售占比同比下降4.4个百分点至19.7%。百强企业在五个主要城市群的销售占比为78.7%,其中长三角占比最高,达35.5%。

在房产品方面,百强企业聚焦主流需求,加大改善类产品结构比例。2017年,百强企业加大改善型产品的推出比例以抢占市场份额,有力推动业绩快速增长。从百强前50企业重点项目各面积段产品的销售额占比来看:90-140平方米首改、140-200平方米改善类产品销售额占比分别提升3.7、0.8个百分点;90平方米以下首置、200平方米以上高端类产品销售额贡献率分别降低2.7、1.8个百分点。

但具体来看,百强企业因城施策,一线城市发力首改类及高端类产品,二线及三四线城市聚焦于首改类产品,促进企业业绩实现快速增长。研究组对百强前50企业2016及2017年重点项目各面积段的销售额贡献分析得出:前50企业一线城市各类产品销售贡献较为均衡,其中首改类产品占比最高达31.2%,同比增长4.5个百分点,高端类产品占比达26.4%,同比小幅下降;在二线、三四线城市,百强企业产品仍以90-140平方米首改类产品为主,业绩贡献率分别提升2.1个、2.3个百分点。

围绕主业构建多元布局

做城市美好生活服务商

2017年,“城市美好生活服务商”几乎成了房产行业的热词。新时代下,美好生活的内涵被不断丰富充实,住房需求将逐渐完成由量到质的升级蜕变,“不断满足人民日益增长的美好生活需要”成为房企在业务拓展方面上下求索的基本出发点。

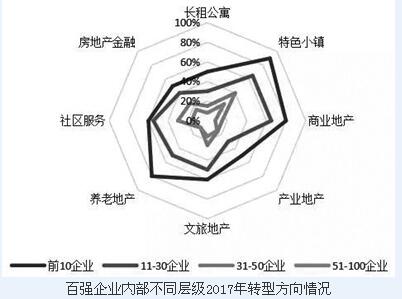

对百强企业来说,多元化转型存在不同规模下的差异化选择。其中,前10家企业凭借自身的资源优势和稳健的运营能力,房地产相关转型方向大而全,60%以上的企业积极抢占特色小镇、商业地产、文旅地产、养老地产、社区服务等领域;11-30企业中超50%的企业重点关注特色小镇、商业地产、文旅地产和养老地产等;31-50、51-100家企业则受自身规模或资源的限制,多元化布局相对单一,且较多关注发展相对成熟的社区服务及“新风口”特色小镇等领域。

在万科发布的2017年度报告中,提出将战略定位进一步迭代升级为“城乡建设与生活服务商”,并具体细化为四个角色:美好生活场景师,实体经济生力军,创新探索试验田,和谐生态建设者。在此之前,万科于2014年第四个十年发展规划中,就将“三好住宅供应商”的定位延展为“城市配套服务商”。

以位居百强榜第8位的绿城中国为例。2017年,绿城中国把“生活服务”放在了企业的战略重要位置,形成以绿城中国为主体,绿城房产、绿城管理、绿城资产、绿城小镇、绿城生活五大业务板块综合发展的“一体五翼”新格局。

而位居百强榜第25位的滨江集团,也在多元化转型上下了不少功夫,在深化全国化布局的同时,积极拓展多元业态。成功打造了临安天目山小镇,并开发包括深圳、湖州、舟山在内的4个小镇。除了小镇建设外,滨江在长租市场有所尝试,目前已有近18万方体量。与此同时,滨江重拾“旧改”利器,旧改布局杭州、深圳、上海,滨江的业态正变得愈加多元化,

资产负债率增长,资金、布局隐忧多

百强企业要增长更要持续

2017年,百强企业负债压力加大,资产负债率均值为78.9%,较2016年提高2.2个百分点,有效负债率为50.8%,与2016年相比小幅提高0.5个百分点,整体可控;短期偿债压力明显加大,流动比率均值为2.11,较去年上升0.02;速动比率为0.51,较去年下降0.04。

未来,百强企业一方面需要警惕规模化扩张驱动下的布局风险,包括盲目跟风布局、集中购置热点城市高价地块带来的库存积压风险等;另一方面,在资金环境严峻、杠杆率提高、债务兑付压力加大的背景下,需要重视现金安全,防范资金风险。

新时代的大幕正在徐徐展开。中国房地产市场格局即将发生深远的变化,房地产企业也将面临着全新的机遇和挑战。(原标题:2018中国房地产百强榜单出炉 浙系企业上榜10家 记者:楼楠)